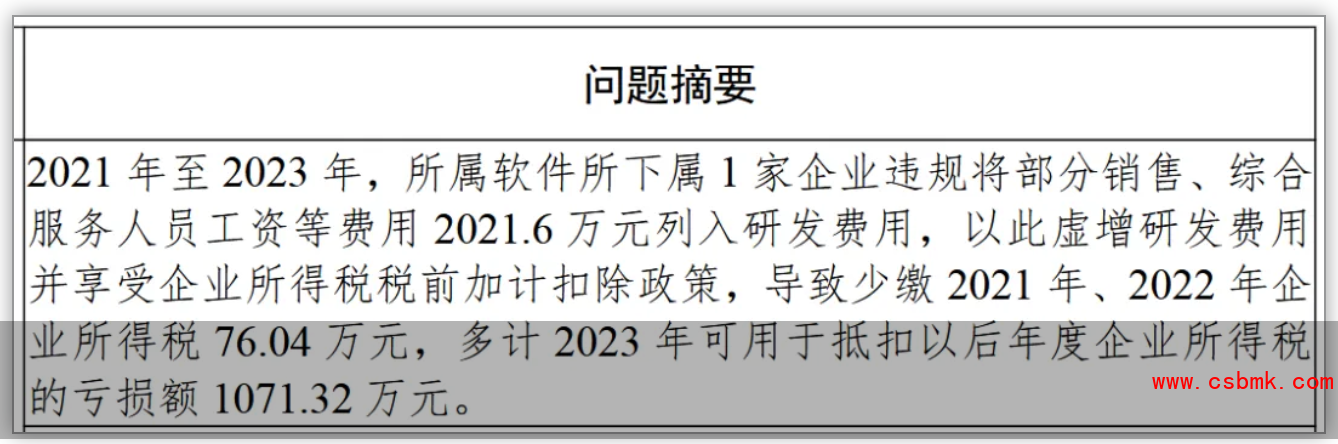

2025年的6月24日,国家审计署发布了《中央部门单位2024年度预算执行等情况审计结果》。其中,“中科院”的审计问题引起了我们对于#软件开发成本和费用度量 的思考。

1、成本与费用的区别

在审计署的报告里,用的是“费用”这个词。其含义是这笔金额无法直接归属于某一具体对象,是“期间化的支出”。而在国标《软件工程 软件开发成本度量规范》(GB/T 36964-2018),使用的是“成本”这个词。其含义是这笔金额与特定业务直接挂钩,可明确归属于某一产品、项目或服务,是“对象化的支出”。

那么在实际操作上,这两项数值应该如何度量,才能合法合规?

我们经常实施的软件开发成本评估,出具的评估报告,无论其目的是预算还是结算,是否应该包括“销售、综合服务人员”的工资费呢?

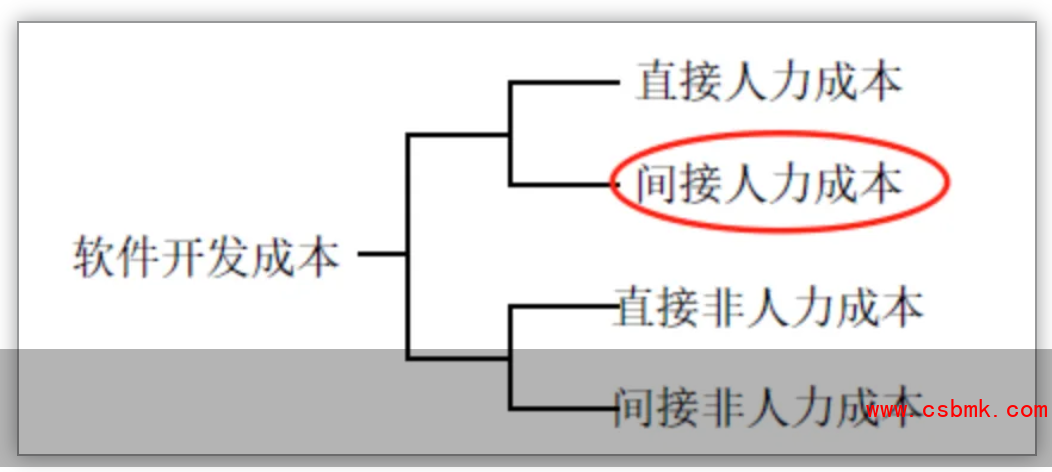

在国标中,将软件开发成本分为了四类,其中的“间接人力成本”,是否可以解释为这个费用呢?

那么,国家的法律与国标是否有冲突?有矛盾?

2、研发费用度量

对研发费用的度量,首先还是应该遵守国家的相关法规。参考《企业所得税法》,以及《财政部税务总局关于进一步完善研发费用税前加计扣除政策的公告》,明确了:研发费用加计扣除政策要求费用必须直接用于研发活动,非研发人员工资、行政开支等不得归入。

法律上如此规定,主要是保证企业依法纳税,防止税收流失。

所以,在研发费用的度量层面,就是不能包括“间接费用”。主要是包括了“直接人力成本”与“直接非人力成本”。

3、开发成本度量

在国标(GB/T 36964)中,关于“简介人力成本”的定义如下:

表面上来看,上述某企业的“销售、综合服务人员的工资费用”似乎也能靠上这个解释?

但是,这个定义的关键点,在于服务于开发管理整体需求。也是就这些人员,他们的劳动价值应该是可以提升组织级的研发能力;而使得具体的项目/产品可以从中受益。

最终受益的还是软件项目的客户/投资方。

例如:某销售经理,不仅仅是“拿单”和“收款”;在与客户沟通的时候,可以主动确定客户的#真需求,砍掉#伪需求。那么他的费用是可以计算为“间接人力成本”的。

4、法律与国标有冲突吗?

其实,两者并不冲突。

法律是从税收征管角度,划定研发费用的可扣除范围,旨在维护国家税收秩序。

而国标是从#软件工程管理角度,为企业提供软件开发成本度量的标准和方法,帮助企业更精准地核算成本,提升#研发效能和项目成本控制能力。

二者目的不同,适用场景不同,一个对外规范税收,一个对内优化管理,相互补充,可以共同促进我国软件产业的健康发展。

1、成本与费用的区别

在审计署的报告里,用的是“费用”这个词。其含义是这笔金额无法直接归属于某一具体对象,是“期间化的支出”。而在国标《软件工程 软件开发成本度量规范》(GB/T 36964-2018),使用的是“成本”这个词。其含义是这笔金额与特定业务直接挂钩,可明确归属于某一产品、项目或服务,是“对象化的支出”。

那么在实际操作上,这两项数值应该如何度量,才能合法合规?

我们经常实施的软件开发成本评估,出具的评估报告,无论其目的是预算还是结算,是否应该包括“销售、综合服务人员”的工资费呢?

在国标中,将软件开发成本分为了四类,其中的“间接人力成本”,是否可以解释为这个费用呢?

那么,国家的法律与国标是否有冲突?有矛盾?

对研发费用的度量,首先还是应该遵守国家的相关法规。参考《企业所得税法》,以及《财政部税务总局关于进一步完善研发费用税前加计扣除政策的公告》,明确了:研发费用加计扣除政策要求费用必须直接用于研发活动,非研发人员工资、行政开支等不得归入。

法律上如此规定,主要是保证企业依法纳税,防止税收流失。

所以,在研发费用的度量层面,就是不能包括“间接费用”。主要是包括了“直接人力成本”与“直接非人力成本”。

3、开发成本度量

在国标(GB/T 36964)中,关于“简介人力成本”的定义如下:

但是,这个定义的关键点,在于服务于开发管理整体需求。也是就这些人员,他们的劳动价值应该是可以提升组织级的研发能力;而使得具体的项目/产品可以从中受益。

最终受益的还是软件项目的客户/投资方。

例如:某销售经理,不仅仅是“拿单”和“收款”;在与客户沟通的时候,可以主动确定客户的#真需求,砍掉#伪需求。那么他的费用是可以计算为“间接人力成本”的。

4、法律与国标有冲突吗?

其实,两者并不冲突。

法律是从税收征管角度,划定研发费用的可扣除范围,旨在维护国家税收秩序。

而国标是从#软件工程管理角度,为企业提供软件开发成本度量的标准和方法,帮助企业更精准地核算成本,提升#研发效能和项目成本控制能力。

二者目的不同,适用场景不同,一个对外规范税收,一个对内优化管理,相互补充,可以共同促进我国软件产业的健康发展。